Medyczni giganci na skraju przepaści

Z jednej strony koszty działalności uniwersyteckich szpitali klinicznych wzrosły w dwa lata o niemal połowę, spychając medycznych gigantów na skraj finansowej przepaści. Z drugiej, dyrektorzy lecznic sobie nie pomagali – marnotrawili miliony złotych: między innymi na odsetki karne i porzucone roboty chirurgiczne. Publikujemy wyniki kontroli, która obnażyła chaos, długi i brak nadzoru.

- 27 910 306 200 zł – aż tyle wyniosły łączne koszty działalności podstawowej badanych szpitali. W ciągu zaledwie dwóch lat wydatki te wzrosły o drastyczne 41 proc., całkowicie demolując budżety placówek

- 1 472 474 800 zł – to rekordowe zadłużenie jednego tylko szpitala, które stanowi aż 61 proc. jego rocznych przychodów i generuje gigantyczne koszty obsługi długu

- 67 475 600 zł – tyle publicznych pieniędzy szpitale musiały wyrzucić w błoto na same odsetki karne z powodu nieterminowego płacenia rachunków swoim dostawcom

- 10 033 300 zł – wyniosła cena zaawansowanego robota chirurgicznego Senhance, który po wykonaniu zaledwie stu operacji został całkowicie wycofany z użytku i stoi bezużyteczny

- 12 436 100 zł – to wartość zamrożonych i urzędowo „zapomnianych” długów w Szczecinie. Przez brak procedur windykacyjnych szpital zwlekał z pozwem o miliony złotych przez ponad tysiąc dni

- Powyższe liczby to jedynie część zatrważających danych, które wynikły z kontroli NIK

Z finansami szpitali klinicznych nie jest dobrze – to wprost stwierdzono w audycie o nr. ewid. 101/2025/P/25/041/KZD przeprowadzonym przez Najwyższą Izbę Kontroli.

Sprawdzano (od 1 stycznia 2022 r. do 19 sierpnia 2025 r.) następujące placówki:

- Uniwersyteckie Centrum Kliniczne Warszawskiego Uniwersytetu Medycznego,

- Uniwersytecki Szpital Kliniczny w Białymstoku,

- Szpital Uniwersytecki nr 1 im. dr. Antoniego Jurasza w Bydgoszczy,

- Uniwersyteckie Centrum Kliniczne w Gdańsku,

- Samodzielny Publiczny Szpital Kliniczny nr 1 im. prof. Stanisława Szyszko Śląskiego Uniwersytetu Medycznego w Katowicach (z siedzibą w Zabrzu),

- Szpital Uniwersytecki w Krakowie,

- Uniwersytecki Szpital Kliniczny nr 1 im. Norberta Barlickiego Uniwersytetu Medycznego w Łodzi,

- Szpital Kliniczny nr 4 w Lublinie,

- Uniwersytecki Szpital Kliniczny im. Fryderyka Chopina w Rzeszowie,

- Uniwersytecki Szpital Kliniczny nr 2 w Szczecinie.

W dalszej części tekstu opisujemy lecznice, podając ich lokalizacje.

Sytuacja finansowa i realizacja planów rzeczowo-finansowych

Kontrola Najwyższej Izby Kontroli dotycząca działalności dziesięciu uniwersyteckich szpitali klinicznych wykazała, że ich sytuacja finansowa w latach 2022–2024 pozostawała niekorzystna. Większość objętych badaniem placówek nie osiągnęła pełnej stabilności ekonomicznej – utrzymywała się tam nierównowaga pomiędzy przychodami a kosztami, a podstawowa działalność lecznicza generowała ujemny wynik finansowy. Rentowność części z nich poprawiała się jedynie dzięki przychodom z działalności pozamedycznej oraz dotacjom.

Podstawą gospodarki finansowej tych jednostek jest plan ustalany przez kierownika (art. 53 ustawy o działalności leczniczej). Zgodnie z art. 52 ust. 2 ustawy o finansach publicznych, przychody ujęte w rocznych planach finansowych jednostek sektora finansów publicznych stanowią prognozy ich wielkości. Natomiast koszty mogą zostać zwiększone, jeżeli zrealizowano przychody wyższe od prognozowanych lub gdy ich wzrost nie spowoduje zwiększenia dotacji z budżetu państwa ani wzrostu planowanego stanu zobowiązań.

NIK ustaliła, że plany finansowe wszystkich szpitali klinicznych były sporządzane przez ich kierowników. Choć opracowywano i przedkładano je w wymaganych terminach, w części przypadków dokumenty te nie odzwierciedlały rzeczywistych możliwości finansowych jednostek i wymagały wielu zmian w ciągu roku. Ich funkcja zarządcza została ograniczona do formalnego spełnienia wymogów sprawozdawczych. W trzech placówkach (w Bydgoszczy, Gdańsku i Warszawie) doszło do przekroczenia planu wydatków, co stanowiło naruszenie art. 52 ust. 2 ustawy o finansach publicznych.

Konsekwencje niedostosowania planów budżetowych do realiów szpitalnych – przykład z Bydgoszczy

Szpital w Bydgoszczy nie aktualizował rocznych planów finansowych, co w konsekwencji doprowadziło do przekroczenia ogółu zaplanowanych kosztów w latach 2022–2024 odpowiednio o 40 proc., 41 proc. oraz 21 proc. Przekroczenia wystąpiły w pozycjach takich jak wynagrodzenia, ubezpieczenia społeczne oraz podatki i opłaty. Dyrektor wyjaśnił, że do tych przesunięć doszło dopiero w grudniu. W szpitalu uniwersyteckim, przyjmującym pacjentów z najbardziej skomplikowanymi schorzeniami i wielochorobowością, nie można do końca przewidzieć poziomu kosztochłonności procedur. Wobec tego korekta planu za zamknięty rok w kolejnym roku wydaje się działaniem wyłącznie formalnym, niemającym wpływu na bieżącą gospodarkę finansową.

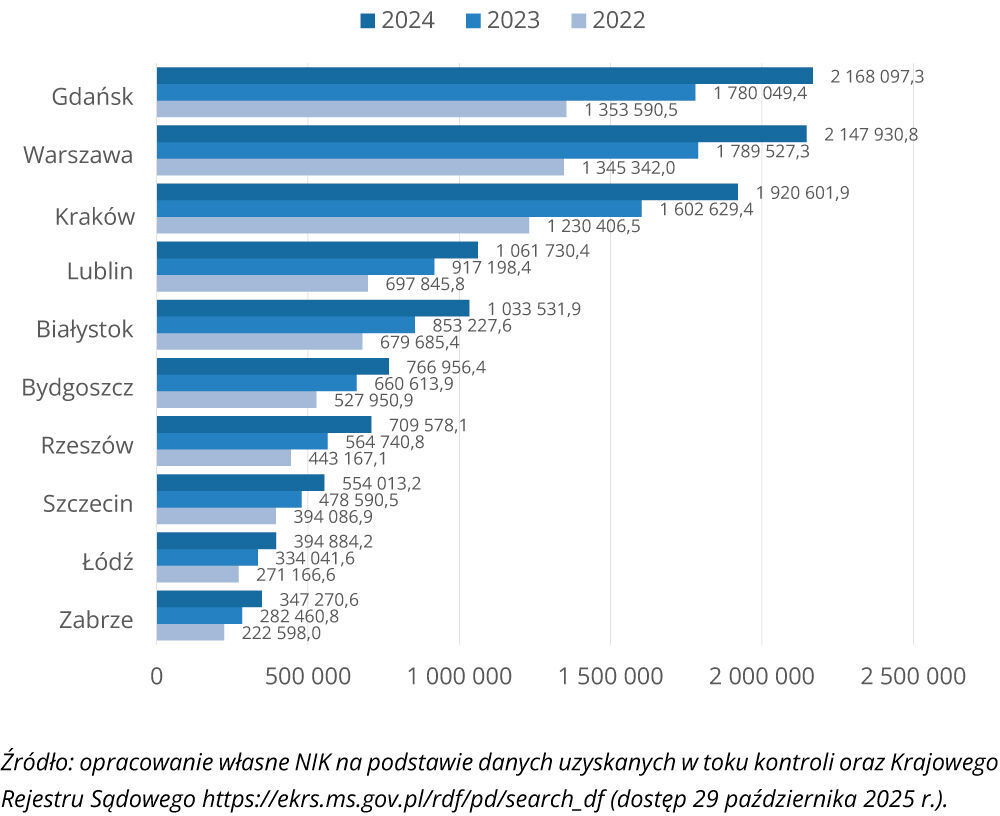

We wszystkich jednostkach głównym źródłem finansowania działalności podstawowej były umowy o udzielanie świadczeń zawarte z Narodowym Funduszem Zdrowia. Kontrolowane podmioty w latach 2022–2024 uzyskały z tego tytułu przychody w wysokości 27 533 514 400 zł, przy czym najwyższe osiągnął szpital w Gdańsku (5 301 737 300 zł), a najniższe – w Zabrzu (852 329 400 zł).

Infografika 1. Przychody ze sprzedaży w latach 2022–2024, w tys. zł

Przychody z działalności operacyjnej kontrolowanych placówek wyniosły łącznie 1 519 466 600 zł (najwyższe w Krakowie – 383 836 300 zł, najniższe w Zabrzu – 42 843 500 zł).

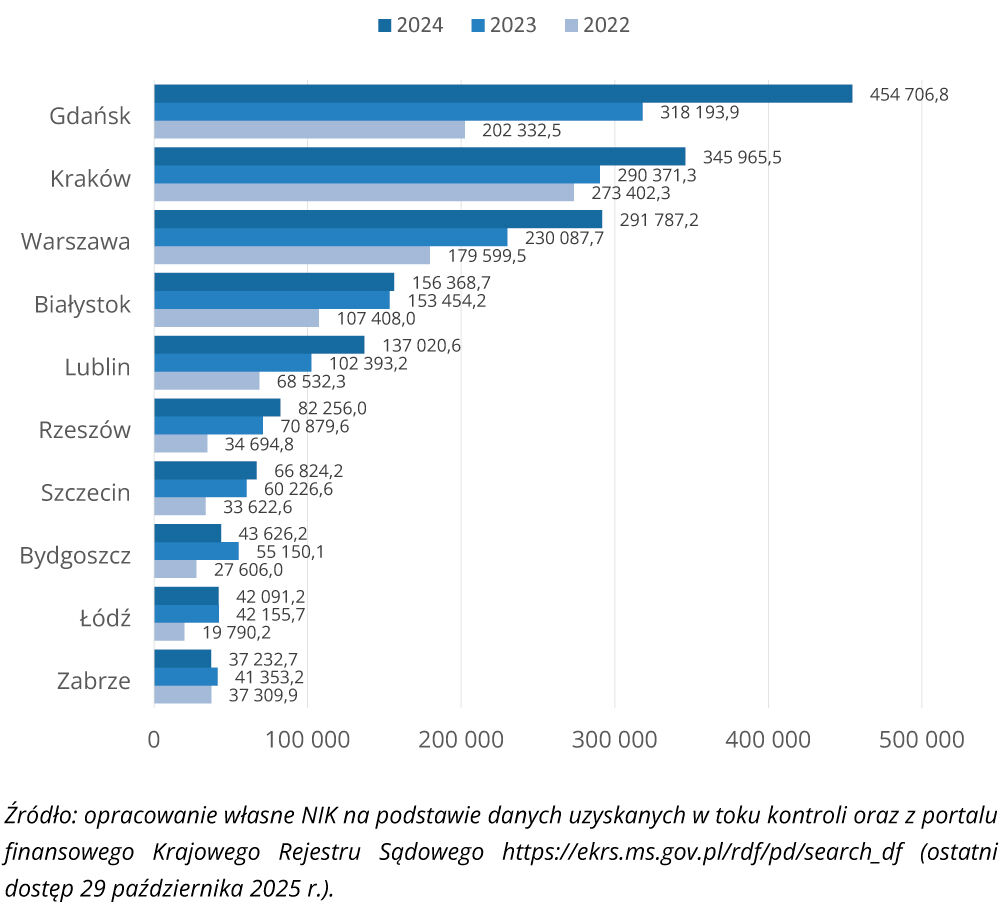

Należności krótko- i długoterminowe badanych jednostek na koniec 2024 r. wyniosły łącznie 1 657 879 100 zł i były wyższe o 61 proc. niż na koniec 2022 r. (984 298 200 zł).

Infografika 2. Należności krótko- i długoterminowe na koniec lat 2022–2024, w tys. zł

Windykacja i dochodzenie należności

Najwyższa Izba Kontroli ustaliła, że część szpitali klinicznych nie prowadziła w pełni skutecznego i systematycznego dochodzenia należności oraz naliczania odsetek za zwłokę w zapłacie. Choć zaległości były ujmowane w ewidencji księgowej i monitorowane na bieżąco, praktyka windykacyjna miała charakter wybiórczy, a noty odsetkowe wystawiano sporadycznie lub z opóźnieniem. W czterech placówkach (w Bydgoszczy, Warszawie, Rzeszowie i Szczecinie) NIK zwróciła uwagę na opóźnienia w egzekwowaniu środków, brak wyodrębnionych procedur windykacyjnych lub ich nieskuteczne stosowanie. W niektórych przypadkach należności przeterminowane utrzymywały się przez ponad 360 dni, mimo braku działań sądowych czy egzekucyjnych.

Naruszenie dyscypliny finansów publicznych i opóźnienia w windykacji – przykład ze Szczecina

W szpitalu w Szczecinie należności przeterminowane na koniec 2024 r. wyniosły 12 436 100 zł, co stanowiło 11 proc. ich ogólnej kwoty (na koniec 2023 r. było to 11 proc., a na koniec 2022 r. – 8 proc.). W jednostce nie wprowadzono wewnętrznych procedur dotyczących sposobu prowadzenia czynności windykacyjnych.

W trzech z pięciu objętych badaniem przypadków najwyższych należności przeterminowanych (według stanu na 31 marca 2025 r.) nie podjęto na czas działań windykacyjnych. Pozew o zapłatę w postępowaniu upominawczym dotyczący kary umownej za opóźnienie w realizacji umowy na kwotę 1 435 800 zł (z odsetkami) złożono dopiero 17 kwietnia 2025 r., czyli 1074 dni po wystawieniu wezwania do zapłaty. Nie podjęto żadnych czynności zmierzających do odzyskania należności za leczenie osób fizycznych na kwoty 260 000 zł oraz 572 200 zł, odpowiednio przez 170 i 350 dni od skierowania wezwań do zapłaty. Stanowiło to naruszenie art. 42 ust. 5 ustawy o finansach publicznych, zobowiązującego jednostki sektora finansów publicznych do ustalania i terminowego dochodzenia należności pieniężnych. W przypadku kary umownej opóźnienie wynikało m.in. ze złożoności sprawy, konieczności analizy orzecznictwa oraz zabezpieczenia środków na opłatę sądową. W odniesieniu do osób fizycznych wskazano na podejmowanie czynności według ryzyka przedawnienia oraz zwiększone obciążenie pracą na przełomie roku. Terminy przedawnienia badanych roszczeń nie zostały jednak zagrożone.

Struktura i wzrost kosztów

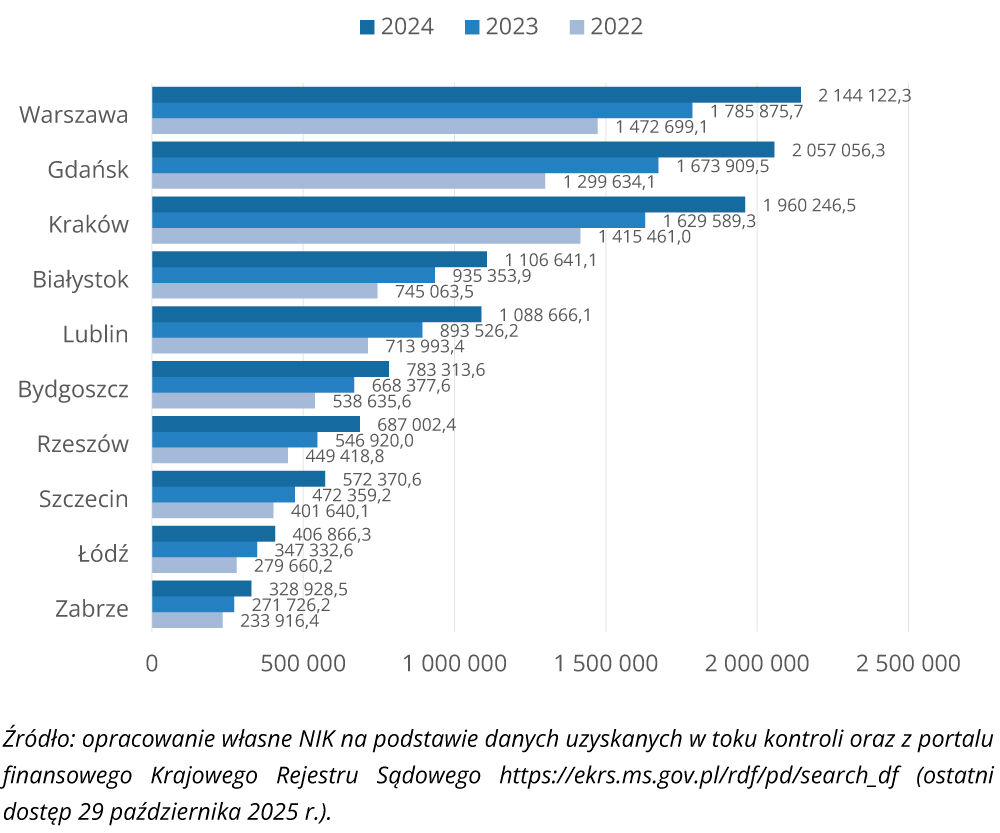

Wszystkie szpitale odnotowały istotny wzrost kosztów działalności podstawowej w analizowanym okresie: z 7 550 122 300 zł w 2022 r. do 11 135 213 700 zł w 2024 r. (o 41 proc.), osiągając łącznie kwotę 27 910 306 200 zł. Najszybsze tempo wzrostu wystąpiło w Gdańsku (58 proc.), Rzeszowie (51 proc.) i Lublinie (51 proc.), najwolniejsze zaś w Krakowie (31 proc.).

Infografika 3. Koszty działalności podstawowej w latach 2022–2024, w tys. zł

W dziewięciu kontrolowanych placówkach najistotniejsze pozycje kosztów rodzajowych w latach 2022–2024 wzrosły następująco:

- zużycie materiałów i energii: o 55 proc. (z 2 580 637 900 zł do 4 009 682 000 zł),

- usługi obce: o 55 proc. (z 1 323 842 200 zł do 2 054 181 300 zł),

- wynagrodzenia: o 41 proc. (z 2 528 656 800 zł do 3 568 439 200 zł),

- ubezpieczenia sociale i inne świadczenia: o 41 proc. (z 509 326 000 zł do 721 675 000 zł),

- amortyzacja: o 21 proc. (z 334 681 800 zł do 404 639 600 zł).

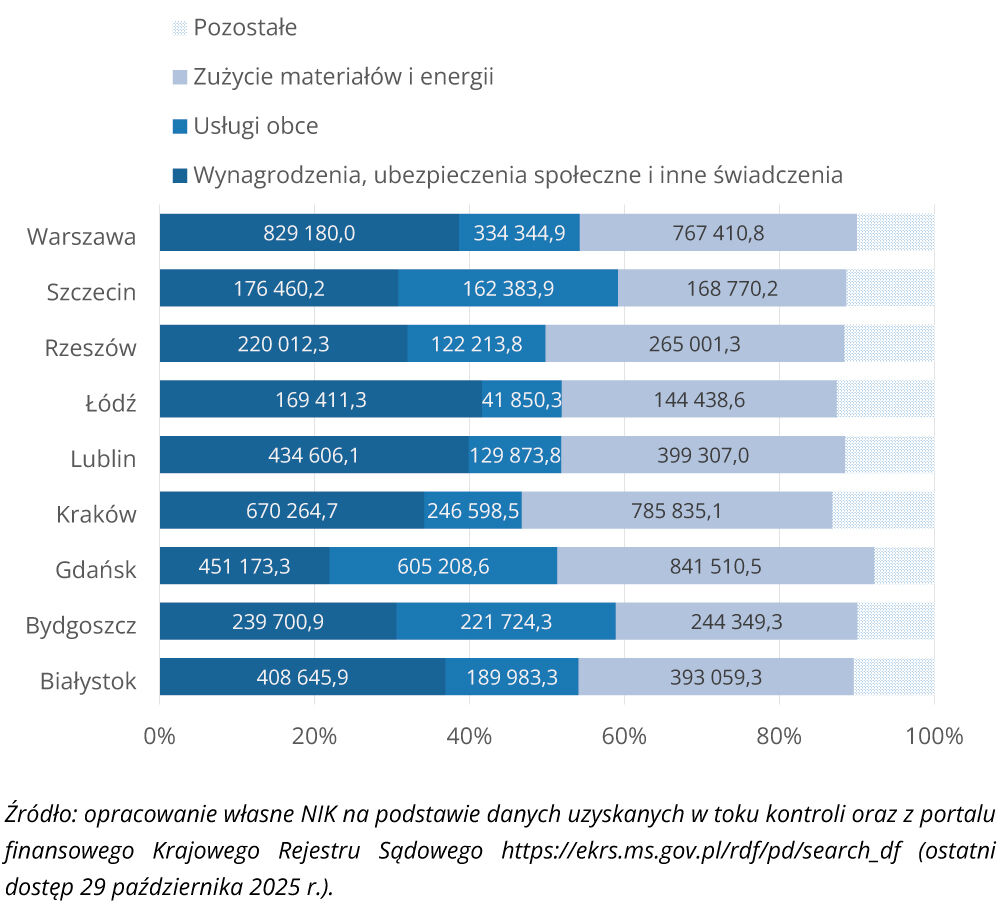

W 2024 r. największy udział w strukturze kosztów działalności operacyjnej miały odpowiednio: zużycie materiałów i energii (31 proc.), wynagrodzenia (33 proc.), usługi obce (11 proc.) oraz ubezpieczenia sociale (1 proc.) i amortyzacja (1 proc.).

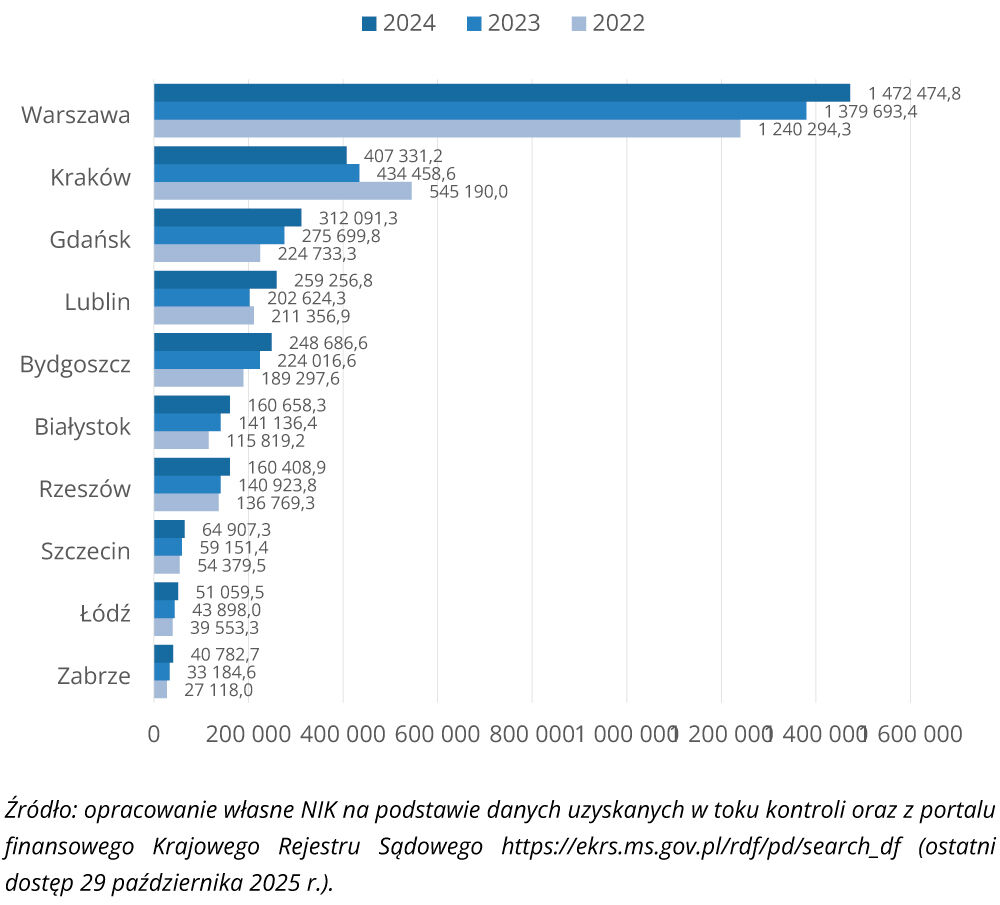

Zadłużenie i obsługa zobowiązań

Niemal we wszystkich placówkach (z wyjątkiem Krakowa) NIK odnotowała rosnące zobowiązania finansowe – w tym krótkoterminowe wobec dostawców oraz długoterminowe z tytułu kredytów i leasingów. Zobowiązania i rezerwy na zobowiązania wzrosły ogółem z 4 753 918 400 zł na koniec 2022 r. do 5 768 306 900 zł na koniec 2024 r. W tym samym czasie zobowiązania długoterminowe spadły z 876 363 300 zł do 741 146 100 zł, natomiast krótkoterminowe wzrosły z 1 908 148 200 zł do 2 436 511 400 zł.

Infografika 4. Struktura kosztów działalności operacyjnej w 2024 r., w tys. zł

Na koniec 2024 r. zobowiązania krótko- i długoterminowe stanowiły 21 proc. przychodów ze sprzedaży (spadek z 31 proc. na koniec 2022 r.). Obsługa zadłużenia wzrosła ze 121 055 200 zł w 2022 r. do 138 252 500 zł w 2024 r., co w całym okresie kontroli kosztowało łącznie 409 169 000 zł.

Największe zadłużenie na koniec 2024 r. odnotowano w szpitalu w Warszawie (1 472 474 800 zł), co stanowiło 61 proc. jego rocznych przychodów ze sprzedaży. Warto podkreślić, że mimo rosnącego długu jego udział w przychodach zmalał (na koniec 2022 r. wynosił 91 proc.). Zadłużenie to istniało już w dniu konsolidacji trzech szpitali klinicznych Warszawskiego Uniwersytetu Medycznego (Samodzielnego Publicznego Centralnego Szpitala Klinicznego, Samodzielnego Publicznego Dziecięcego Szpitala Klinicznego im. Józefa Polikarpa Brudzińskiego oraz Szpitala Klinicznego Dzieciątka Jezus). Obsługa zadłużenia w tej warszawskiej placówce kosztowała w okresie objętym kontrolą łącznie 289 378 700 zł.

Infografika 5. Zobowiązania krótkoterminowe i długoterminowe na koniec lat 2022–2024, w tys. zł

Trzy szpitale (w Gdańsku, Łodzi oraz Zabrzu) nie korzystały z zewnętrznego finansowania dłużnego, opierając swoją działalność na środkach własnych, dotacjach lub funduszach pomocowych. Na koniec 2024 r. łączna wartość kredytów i pożyczek pozostałych siedmiu podmiotów wyniosła 869 893 600 zł, z czego 675 980 600 zł stanowiły zobowiązania długoterminowe, a 193 913 000 zł krótkoterminowe.

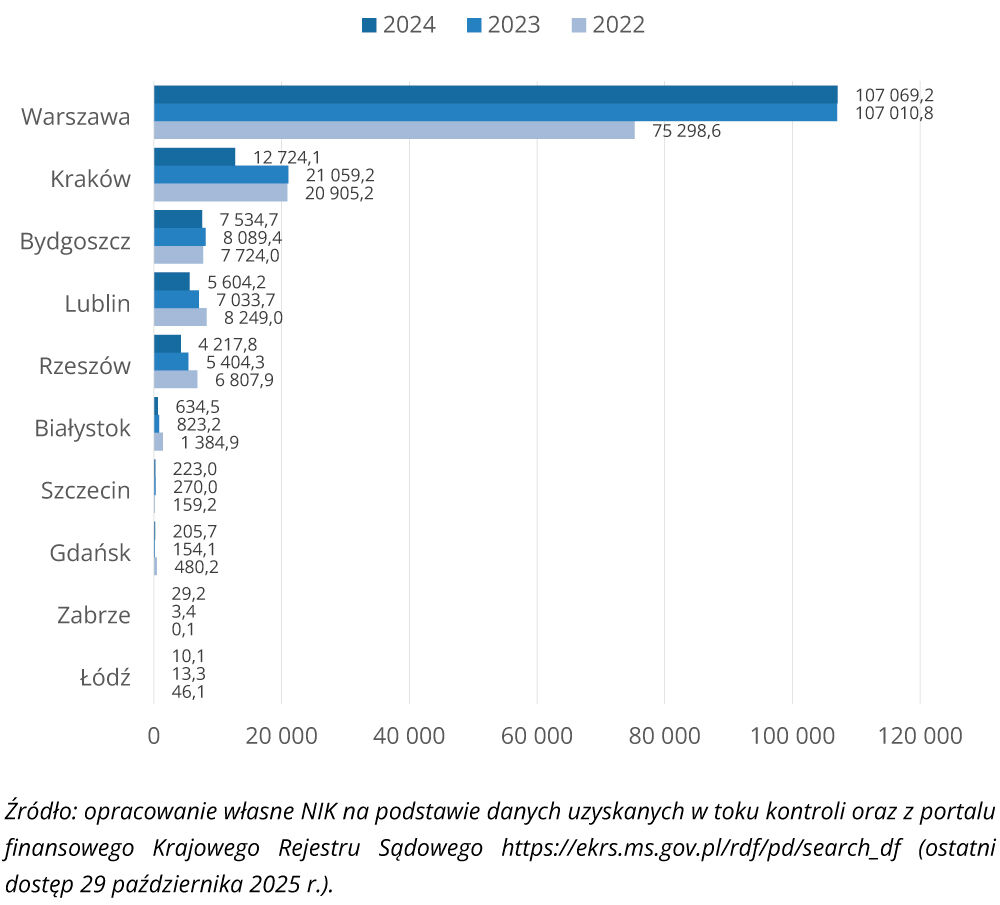

W ośmiu jednostkach stwierdzono nieterminowe regulowanie zobowiązań wobec kontrahentów, co naruszało art. 44 ust. 3 punkt 3 ustawy o finansach publicznych. Skutkowało to koniecznością zapłaty odsetek na łączną kwotę 67 475 600 zł w latach 2022–2025 (do pierwszego kwartału).

Infografika 6. Odsetki zapłacone przez szpitale objęte kontrolą w latach 2022–2024, w tys. zł

Analiza przyczyn powstawania zobowiązań wymagalnych na przykładzie Warszawy – przykład z Warszawy

Według stanu na 31 marca 2025 r. szpital w Warszawie posiadał zobowiązania wymagalne z tytułu dostaw i usług w kwocie 491 461 400 zł (w tym przeterminowane od 181 do 365 dni: 85 138 500 zł, a powyżej 12 miesięcy: 23 571 600 zł). Naliczone odsetki wyniosły 18 723 400 zł, a faktyczna suma zapłaconych odsetek w okresie objętym kontrolą i pierwszym kwartale 2025 r. sięgnęła 53 435 100 zł.

Przyczyny powstania zobowiązań wymagalnych:

- Brak oddłużenia nowo powstałej jednostki po konsolidacji, gdzie wartość przejętych zobowiązań przekraczała realizowane przychody.

- Niedoszacowanie świadczeń medycznych, brak zapłaty za tzw. nadwykonania limitowane oraz systemowe opóźnienia w płatnościach za świadczenia nielimitowane ze strony NFZ (nadwykonania za okres styczeń–maj 2025 r. wynosiły 23 czerwca 2025 r. łącznie 108 000 000 zł).

- Konieczność prefinansowania wynagrodzeń lekarzy rezydentów i stażystów (zwrot środków z ministerstwa następuje na podstawie wniosków o refundację, co generuje miesięczne obciążenie budżetu kwotą ok. 9 600 000 zł dla rezydentów oraz ok. 1 500 000 zł dla stażystów).

Wyniki finansowe i realizacja planów naprawczych

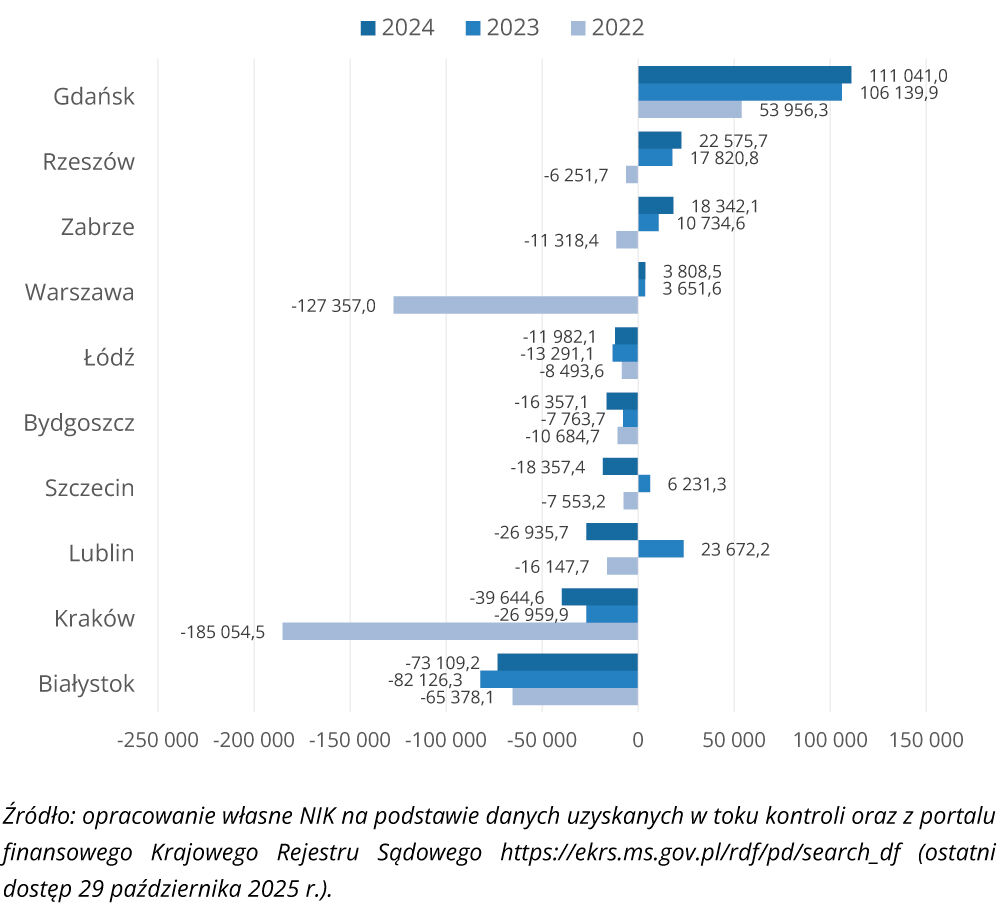

Sześć szpitali zakończyło 2024 r. ujemnym wynikiem ze sprzedaży, u którego podłoża leżała strukturalna nierównowaga pomiędzy kosztami świadczeń a ich wyceną przez NFZ. Pomimo opracowania planów naprawczych części jednostek nie udało się wdrożyć skutecznych działań restrukturyzacyjnych.

Infografika 7. Zobowiązania wymagalne na 31 grudnia 2024 r., w tys. zł

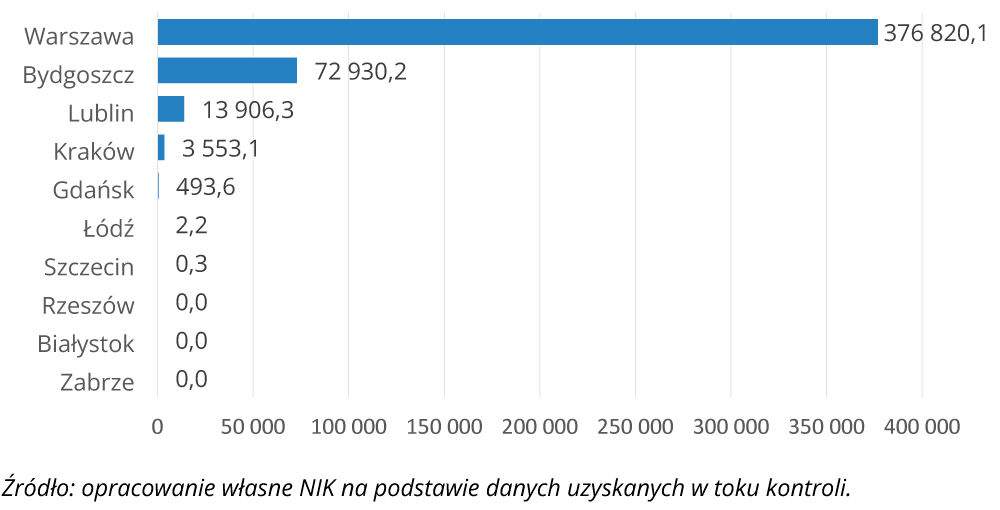

Mimo straty na działalności podstawowej tylko szpital w Warszawie zamknął 2024 r. końcową stratą netto (17 879 800 zł), co wynikało głównie z wysokich kosztów obsługi długu.

Infografika 8. Wynik na sprzedaży na koniec lat 2022–2024, w tys. zł

Infografika 9. Wynik finansowy netto na koniec lat 2022–2024, w tys. zł

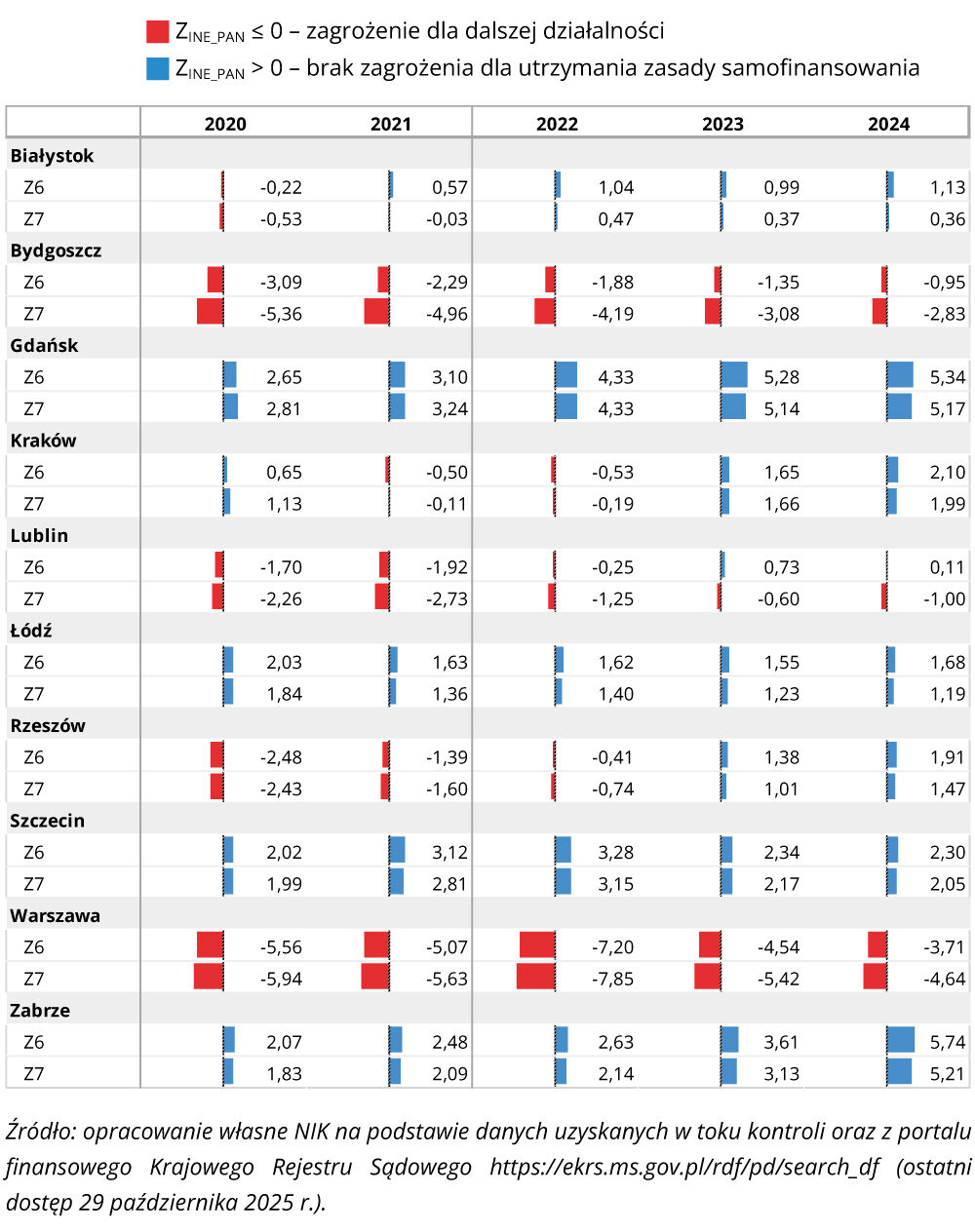

Do oceny sytuacji finansowej oraz trendów zmian wykorzystano wskaźniki dyskryminacyjnego modelu predykcji bankructwa przedsiębiorstw Instytutu Nauk Ekonomicznych Polskiej Akademii Nauk. Należy pamiętać, że zgodnie z art. 52 ustawy o działalności leczniczej, samodzielny publiczny zakład opieki zdrowotnej pokrywa koszty i reguluje zobowiązania z posiadanych środków i uzyskiwanych przychodów (nie działa w celu maksymalizacji zysku). Ponadto, zgodnie z art. 6 ust. 3 ustawy Prawo upadłościowe, nie można ogłosić upadłości SPZOZ. W tym kontekście wartości wskaźników powyżej zera oznaczają brak zagrożenia dla reguły samofinansowania, natomiast wartości poniżej zera są sygnałem ostrzegawczym.

Wyniki analizy wskaźnikowej modelu INE PAN [więcej o modelu na dole tekstu – red.] wykazały, że:

- W najgorszej sytuacji znajdowały się szpitale w Warszawie i Bydgoszczy (ujemne wartości przez cały okres kontroli).

- W niestabilnej sytuacji były placówki w Lublinie, Rzeszowie i Krakowie (w dwóch ostatnich sytuacja poprawiła się w 2024 r.).

- Pozostałe jednostki uzyskiwały pozytywne wyniki, przy czym najlepiej radziły sobie szpitale w Gdańsku oraz Zabrzu.

Wszystkie jednostki z ujemnym wynikiem finansowym wywiązały się z obowiązku opracowania i wdrożenia programów naprawczych (art. 59 ust. 4 ustawy o działalności leczniczej). Choć monitorowano koszty, nie zawsze działania te trwale przywróciły równowagę finansową. Problemy miały charakter systemowy, wynikający z niedofinansowania procedur medycznych przez NFZ oraz niewystarczającego zarządzania kosztami po stronie szpitali.

Infografika 10. Wartości wskaźników dla modeli dyskryminacyjnych Z6INE_PAN i Z7INE_PAN

Program naprawczy to za mało. Koszty długu wciąż przewyższają przychody warszawskiego szpitala – przykład z Warszawy

Szpital w Warszawie sporządził program naprawczy na lata 2023–2025. Przewidywał on m.in. optymalizację zatrudnienia, skrócenie czasu pobytu pacjenta, dywersyfikację świadczeń, wprowadzenie motywacyjnego systemu wynagrodzeń opartego na przychodach oraz rozszerzeniu działalności. Mimo wdrożenia planu wypracowane przychody nie pozwoliły na pokrycie kosztów obsługi zadłużenia.

Gospodarka majątkowa i inwestycje

Wartość rzeczowych aktywów trwałych kontrolowanych szpitali na koniec 2024 r. wyniosła 4 093 476 000 zł (wzrost o 13 proc. względem początku 2022 r.). Na tę kwotę składały się: środki trwałe (3 899 506 000 zł), środki trwałe w budowie (176 320 100 zł) oraz zaliczki na te środki (17 649 900 zł).

Największy wzrost wartości aktywów odnotowano w Warszawie, Szczecinie, Gdańsku, Rzeszowie i Lublinie. Inwestycje finansowano ze środków własnych, dotacji ministra zdrowia oraz funduszy Unii Europejskiej.

Kontrolą objęto po dwa wybrane zakupy inwestycyjne w każdej jednostce. W większości przypadków postępowania przetargowe prowadzono prawidłowo, zgodnie z ustawą Prawo zamówień publicznych. W dwóch placówkach stwierdzono jednak nieprawidłowości:

- W Lublinie opis przedmiotu zamówienia był kopią broszury konkretnego sprzętu, co naruszyło zasady uczciwej konkurencji (art. 16 punkt 1 PZP) – ofertę złożył tylko ten jeden producent.

- W Szczecinie wartość szacunkową ustalano na podstawie ofert firm, którym później udzielono zamówień. Skracano terminy składania ofert, a w jednym przypadku umowny termin na dostawę i montaż skomplikowanego sprzętu określono na zaledwie trzy dni kalendarzowe (tłumaczono to presją czasu i ryzykiem utraty dofinansowania). Inne uchybienia w obszarze zamówień publicznych dotyczyły między innymi braku dochodzenia kar umownych, nieujęcia zakupów w planie zamówień, zakupu urządzeń o innych parametrach niż planowane oraz błędów formalnych w protokołach.

Wykorzystanie aparatury medycznej i zarządzanie mieniem

W większości przypadków sprzęt był wykorzystywany w pełnym wymiarze. NIK stwierdziła jednak przypadki długotrwałego niewykorzystywania aparatury o znacznej wartości:

- W Zabrzu sprzęt do rehabilitacji onkologicznej działał jedynie przez 2–3 godziny dziennie, ponieważ zainstalowano go w budynku oddziałów dziecięcych, gdzie nie można przyjmować dorosłych. Aparat do biopsji fuzyjnej uruchomiono dopiero po 2 miesiącach od instalacji z powodu opóźnień w szkoleniu personelu.

- W Krakowie dwa roboty chirurgiczne wyłączono z eksploatacji (jeden z powodu awarii, drugi z uwagi na przestarzałą technologię i przejście operatorów na system daVinci).

- W Rzeszowie aparat HDR do brachyterapii wykorzystywany był w ograniczonym zakresie (tylko do nowotworów ginekologicznych, mimo zakupu modułu do piersi), ponieważ szpital nie dostosował infrastruktury i brakowało sterylnej sali zabiegowej z myjnią.

Nieużywane i awaryjne roboty medyczne – przykład z Krakowa

Zakupiony w 2018 r. za kwotę 10 033 300 zł robot Senhance w 2023 r. został użyty tylko 100 razy, a pod koniec 2024 r. wycofano go z użytku, gdyż lekarze zaczęli korzystać z nowocześniejszego systemu daVinci. Drugi robot (Rosa, zakupiony za kwotę 3 149 200 zł) w latach 2022–2024 został użyty zaledwie kilkadziesiąt razy, po czym uległ awarii. Kosztowna naprawa pogwarancyjna i brak zgłoszeń zapotrzebowania od operatorów sprawiły, że sprzęt pozostał bezużyteczny.

W obszarze zarządzania majątkiem (najem, dzierżawa) w sześciu szpitalach stwierdzono uchybienia prawne i ekonomiczne:

- W Warszawie: brak waloryzacji czynszu za kontener apteczny, niepobieranie prowizji z parkingu i nieuzasadnione obniżenie czynszu doprowadziły do uszczuplenia dochodów na łączną kwotę 2 287 800 zł. Ponoszono także koszty utrzymania trzech wyłączonych z eksploatacji budynków (251 000 zł).

- W Rzeszowie: nieodpłatnie udostępniono nieruchomość innemu podmiotowi w celach reklamowych, co naruszyło ustawowy zakaz reklamy (art. 14 ust. 1 ustawy o działalności leczniczej).

Większość nieprawidłowości wynikała z błędnej interpretacji przepisów, błędów ludzkich oraz działania pod presją czasu. Jednocześnie kontrola wykazała, że współpraca szpitali z uczelniami medycznymi ograniczała się głównie do dydaktyki, a wsparcie finansowe ze strony uniwersytetów miało charakter wyłącznie incydentalny lub nie występowało wcale.

W skrócie

Choć uniwersyteckie szpitale kliniczne zmagają się z poważnym, systemowym niedofinansowaniem procedur medycznych, to ujawnione przypadki wewnętrznego marnotrawstwa drastycznie pogarszają ich sytuację (i skutecznie odbierają im społeczne współczucie). Placówki tracą miliony złotych na odsetki karne za nieterminowe płatności, błędy w zarządzaniu nieruchomościami i zakupy luksusowego sprzętu, który później stoi bezużyteczny. Bez głębokich reform zarządczych i uszczelnienia wydatków, nawet programy naprawcze nie są w stanie zatrzymać rosnącego zadłużenia tych medycznych gigantów.

Model predykcji bankructwa INE PAN

Modele dyskryminacyjne predykcji bankructwa przedsiębiorstw służą do wczesnego ostrzegania przed zagrożeniami w działalności gospodarczej. Wyznaczana w modelach funkcja dyskryminacyjna stanowi sumę iloczynów zmiennych „X” (czyli wskaźników charakteryzujących kondycję przedsiębiorstw) oraz statystycznie wyznaczanych w modelu wag tych wskaźników („W”). Analiza wskaźnikowa, w tym analiza powiązań między elementami sprawozdania finansowego, jest narzędziem dostarczającym informacji o sytuacji finansowej przedsiębiorstwa.

Model predykcji bankructwa przedsiębiorstw INE PAN59:

- Z6INE_PAN = 9,478X1 + 3,613X2 + 3,246X3 + 0,455X4 + 0,802X5 – 2,478,

- Z7INE_PAN = 9,498X1 + 3,566X2 + 2,903X3 + 0,452X4 + 0,802X5 – 1,498,

gdzie:

- X1 = wynik operacyjny / wartość aktywów,

- X2 = wartość kapitału własnego / wartość aktywów,

- X3 = (wynik finansowy netto + amortyzacja) / suma zobowiązań,

- X4 = aktywa obrotowe / zobowiązania krótkoterminowe,

- X5 = przychody ze sprzedaży / wartość aktywów.

Interpretacja modelu:

- ZINE_PAN ≤ 0 – podmiot zagrożony upadłością w okresie jednego roku,

- ZINE_PAN > 0 – podmiot niezagrożony upadłością.

Przeczytaj także: „Szpitalne układy”.